ことしで東日本大震災から10年という日を迎える中で2月13日に福島県沖で震度6強の地震が発生し地震に対する恐れをあらためて感じました。

そこで、あらためて地震保険のことを知っていただき、ぜひ備えていただきたいという思いから、今回は地震保険とはどんな保険なのか、地震保険を備える意義をお話ししたいと思います。

○地震保険とは?

地震保険法という国の法律により補償内容や保険料が決められている保険です。よって、どの保険会社で加入しても補償内容、補償範囲や保険料は変わりません。

○どんな補償内容?

地震、噴火、津波による火災・損壊・埋没・損壊に対して保険金が支払われます。

※地震が原因の火災は火災保険では補償されません。(半焼以上の場合は一部お見舞金のみ支払われます。)

○どんな建物でも掛けられるの?

住宅または併用住宅(1つでも居住用の部屋、戸室を備えている建物)であれば掛けられます。

○金額はいくらかけられるの?

火災保険金額の1/2までで5,000万円が限度です。マンション1棟の場合は火災保険金額の1/2を超えなければ5,000万円×戸室数まで可能です。

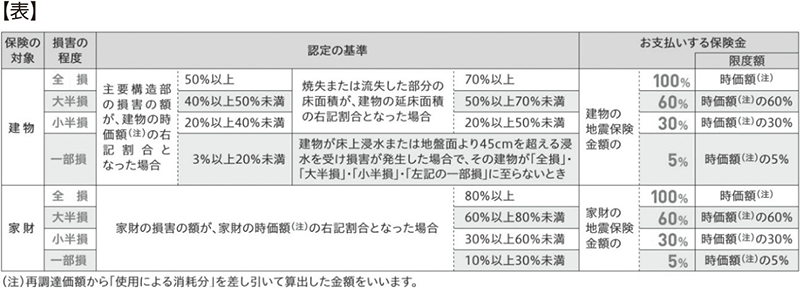

○どういう場合にいくら支払われるの?

基礎・柱・壁・屋根などの主要構造部分の損害状況を調査し下記表の認定基準に該当する保険金が支払われます。

○修理見積書の提出が必要?

修理見積書の提出は不要です。地震保険の保険金は損害状況がどの認定基準に当てはまるかで支払われる保険金が決まります。修理にいくらかかるかの査定によってお支払保険金を決めるという仕組みではありません。

○家財の地震保険ってどうなの?

家財の地震保険は保険金を受け取り易くとても有効です。

家財は下記表のように家財全体の何%の損害が発生しているかという査定になります。1点1点の家財に対しての損害の有無の判定は割れたり、潰れたり、壊れたりした場合はもちろん、倒れたり、置いてあった場所から落ちたり、ずれたりしたものも損害とみなします。実際に壊れたのかどうかの査定までしているとお支払までに長い時間を要してしまう為です。被災者の方々になるべく早く保険金をお届けするというコンセプトに立っています。

地震発生の際、家財に対してはかたづける前にお部屋と家財の状況を写真に収めておきましょう。

支払われた保険金の使い道は自由ですので建物の修理代に充てることもできます。実際には壊れた家財は僅かだったので支払われた保険金の多くを建物の修理代に充てることができた、という例も多数あります。

〝地震保険は被災後の生活をささえる保険です″

「地震保険って火災保険の保険金額の半分までしか掛けられないんでしょ、それでは建て直せないし意味ないよね。」という話をときどき聞きますが、地震保険で支払われた保険金は使い道自由なお金です。自営業の方で仮店舗の建設費用に充てることができ商売を早く再開できた、寒くて狭い仮設住宅でなく民間の賃貸住宅の当面の家賃に充てることができた、という話も多数聞いています。

○事務所や店舗には地震保険は掛けられないの?

国の地震保険法による地震保険は掛けられませんが、現在、大手保険会社をはじめ、いくつかの保険会社が保険会社ごとに独自の地震保険を販売しています。

建物の構造や築年数や維持管理状況を申告した上で契約希望の申請をし、その申請内容により引き受けの可否や保険料が決まります。保険料は安くありませんが住宅の地震保険と同様、保険金は使い道自由なので休業により失われた利益の補填や、リモートワークによる事業再開の為のパソコン等の購入費用に充てたり等、有効です。

よって、店舗、事務所のオーナーさんにも地震保険の備えをぜひお勧めいたします。

大震災が二度と発生しないことを願うばかりですが、いつどこで大震災が発生しても不思議ではないという専門家の推測もあります。残念ながら地震の発生自体を我々人間が止めることはできません。よって万が一起きた時の対策をしておくしかありません。

地震保険は被災後の生活や業務再開を支えてくれる保険です。ぜひ備えておきましょう。