今回の税制改正の趣旨は、「相続税を減らす目的だけで不動産賃貸業を始めた人には特例を認めない」という点だ。具体的には、亡くなる前3年以内に取得した賃貸物件には、特例を認めないという形で改正された。

Q. ご本人(相談者)のお父様は、

昨年、持っている土地に新しくビルを建築し賃貸しています。お父様は現在入院中で、今後相続が起きる可能性があります。

平成30年の税制改正で、小規模宅地等の特例について変更があったようですが、お父様に相続が起きた場合、新しく建築したビルの敷地は小規模宅地等の特例(貸付事業用)は適用できますか?

A. 平成30年3月31日までに貸家の敷地の用に供していますので、特例を適用することができます。

平成30年4月1日以後に相続の起きた場合は、相続開始前3年以内に貸付を開始した貸家の敷地には原則として特例を適用できません。

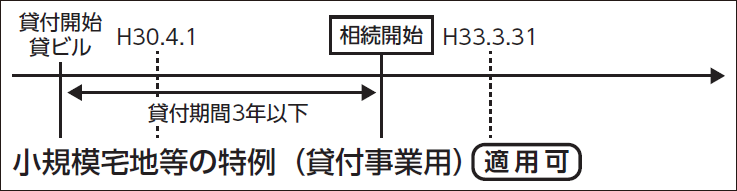

(1)平成30年3月31日までに貸付を開始した場合

平成30年3月31日までに貸付を開始した場合は、貸付期間は特例の適用の有無に関係しません。貸付開始後、3年以内に相続が発生した場合であっても特例を適用できます。

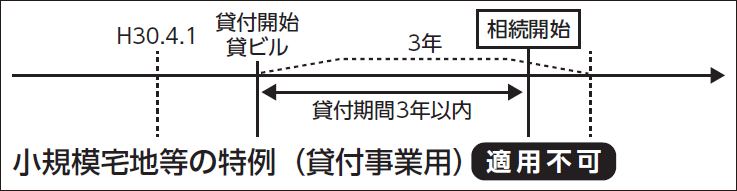

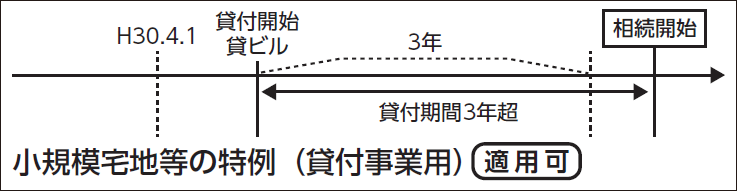

(2)平成30年4月1日以後に貸付を開始した場合

① 賃貸開始から3年以内に相続が発生した場合

② 賃貸開始から3年を超えて相続が発生した場合

なお、不動産の貸付が事業的規模の場合は、例外的に特例を適用できる場合があります。