令和3年12月10日、与党の令和4年度税制改正大綱が公表されました。例年通りに進めば、この大綱の内容が国会で審議され、令和4年4月までに可決され、法律として成立することとなります。改正が予定されている項目のうち、不動産に関わる内容を中心に概要をご紹介いたします。

住宅ローン控除の改正

住宅ローン控除の制度自体は、4年間延長されることになり、令和7年末までの入居者が対象とされます。

ただし、低金利の影響で支払っている利息額以上の控除額を受けることができてしまっている現状を踏まえ、控除率は1%から0.7%へ縮減されます。また、所得制限の基準も引き下げられるなど、全体的に納税者にとっては厳しい改正内容となっています。

また、控除限度額としては認定長期優良住宅など、優良な住宅を優遇する方針が明らかになりました。

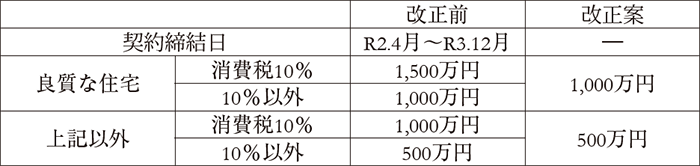

住宅取得資金に係る贈与税の非課税制度の改正

直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税制度については、令和5年末まで、2年間延長されます。

従来は、契約締結日によって控除限度額が変わっていましたが、令和4年以降の贈与については契約締結時期に関わらず一律の控除額とされます。

なお、これまで適用要件として、受贈者(財産をもらう側)の年齢が20歳以上、とされていましたが、民法の成年年齢が20歳→18歳へ引き下げられるのに合わせ、本特例の適用要件も受贈者が「18歳以上」であること、へ変更されます。

相続税・贈与税のあり方

令和3年度の税制改正大綱において、計画的な暦年贈与による節税策を問題視し、相続税・贈与税の課税方法の見直しを示唆する内容の記載があったことから、今回の税制改正において贈与税の改正が行われるのではないか、と注目を集めていました。

結論から申し上げると、今回の税制改正では、具体的な「節税封じ」の改正は行われませんでした。

しかし、今回の税制改正大綱においても、昨年同様、富裕層が贈与を活用して税負担少なく次の世代へ資産を移転することにより、格差が固定化されることへの懸念について触れられ、贈与税の非課税措置についても見直しを行っていく旨が記載されています。そのため、そう遠くない将来に、贈与税の改正が行われる可能性は高いと思われます。