所有する不動産が老朽化してきた場合、対策としては、当該建物をリフォームして今後も使用するか、または、既存の建物を取り壊して新しい物件を建築するか、の2つの選択肢があります。本コラムでは、リフォームをすることで、税務上どのような影響があるのかにつき、解説したいと思います。

1.投資物件の場合

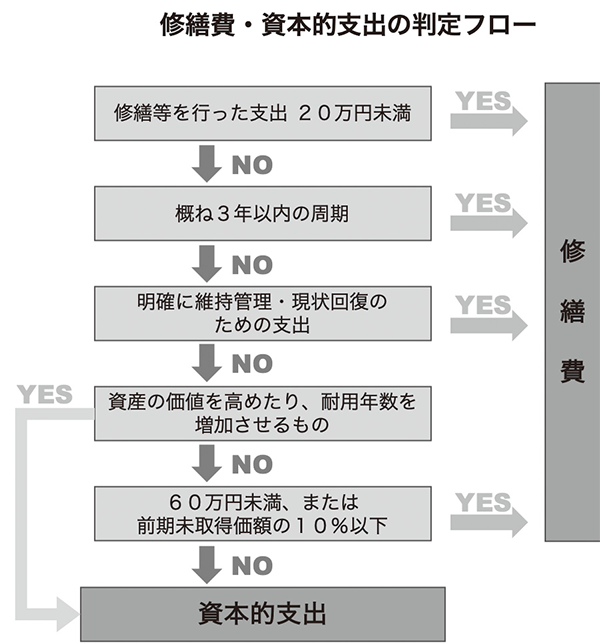

①修繕費と資本的支出

賃貸用不動産に修繕を行った場合、支払った費用は不動産所得の計算上、「修繕費」として必要経費に算入できます。ただし、資産価値を向上させるような改修工事等については、「資本的支出」として資産に計上し、減価償却により経費化していく必要があります。

これらは、一括の経費にするのか、数年に分けて経費化するのか、の違いであり、長い目で見れば大きな損得は無いものの、本来「資本的支出」とすべき支出を「修繕費」として処理をすると、その年の経費が多く計上され、目の前の税金は少なく計算されることになるため、税務調査で問題となりやすい項目です。

そのため、修繕費か、資本的支出かの判断は、下記のフローチャートに基づき、慎重に行う必要があります。

②消費税への影響

消費税の課税事業者がリフォームを行った場合には、消費税の「課税仕入」が増え、消費税の納税額が減少したり、消費税の還付を受けられる可能性があります。

ただし、元々課税事業者ではない場合、また、課税事業者ではあるが「簡易課税制度」を選択している場合には経費の支払いによる消費税の減税効果はないため、注意が必要です。その場合には、事前に一定の届出書を税務署に提出することで、消費税の「本則課税」の対象となり、減税効果を受けることを検討できますが、これらの届出は原則として前年中に提出しておかなければならない等、厳密な提出期限が定められています。大規模な修繕を計画している場合には、消費税上のメリットを受けるためには、届出期限を意識したスケジュールの管理が必要となります。

2.自用物件の場合

①住宅ローン控除

住宅ローン控除は、ローンを組んで家を購入した際に、税金の軽減を受けられる制度ですが、リフォームの場合にも、リフォーム費用が100万円を超えること、10年以上のローンを組むこと、など一定の要件を満たした場合には、適用の対象となります。

なお、リフォームの場合には、通常の住宅ローン控除の他、「省エネ改修工事」をした場合、「バリアフリー改修工事」をした場合、「多世帯同居改修工事」をした場合などの特例が設けられており、一定の要件を満たす場合には、通常の住宅ローン控除が受けられない場合であっても、別の控除の適用が受けられる可能性があります。

②住宅取得等資金に係る贈与税の非課税制度

直系尊属(両親、祖父母など)から、住宅を購入するためのお金の贈与を受けた場合には、一定の金額までが非課税となる制度が設けられています。費用が100万円以上のリフォームも非課税の対象とされているため、自宅のリフォーム費用の援助を受けられる場合には、是非検討したい制度です。

なお、この非課税の規定を使わずに、単純に、子供の家のリフォーム費用を親が負担した場合には、その負担額に対し、贈与税が課税されることになるため、ご注意ください。

※親がお金を出して子供の家をリフォーム

→子供の所有している財産の価値が上昇

→親から子供への贈与があったものとみなす

3.相続税への影響(投資物件も、自用物件も)

相続税を計算する際に、建物は「固定資産税評価額」をベースに評価することとされています。

増改築等を伴わないような小規模のリフォームの場合には、通常、固定資産税評価額は増加しません。リフォームを行うことで実質的な財産価値は上がるものの、相続税計算上はその影響が出ないこととなり、相続税対策としては有効な方法であると言えます。

(例)100万円を使用してリフォームを行った。

→現金が100万円減少。

一方、建物の価値が100万円増加(ただし、相続税評価上は増加しない)。

→結果として、財産が100万円減少したものとして相続税が減少。

仮に大規模のリフォームにより固定資産税評価が上昇する場合であっても、その増加額は投下した資金より少ないケースが多く、かつ、建物の固定資産税評価額は減価償却で毎年低下していくため、結果として現金を手元に残しておくよりも、相続税の軽減につながります。

<まとめ>

大規模なリフォームの際には、大きなお金が動くことになりますが、その支出が、所得税や、将来の相続税へ影響することもあります。近年、消費税の増税に伴い、住宅関連の税制は改正がされている項目が多くあります。リフォームの計画をされる際には、少しでもお得になるよう、最新の税制を確認するようにしましょう。