被相続人の居住用の宅地等に特例を適用することで受けられるメリットとは…

小規模宅地等のうち被相続人の居住用の宅地等に特例を適用する場合、亡くなられた方に配偶者も同居している相続人もいないときは、3年以上自分又は自分の配偶者の持家に住んでいない親族が相続しても申告期限まで保有していれば、330㎡まで80%を減額することができます。現行の特例では、相続をした人が他人の所有している家に住んでいることが条件でした。

今回の改正では相続をした親族の住んでいる物件の所有者に制限がかかり、今までは夫婦のみで判定していましたが、その範囲が大幅に広がります。特に①、②に該当する方は、注意が必要です。

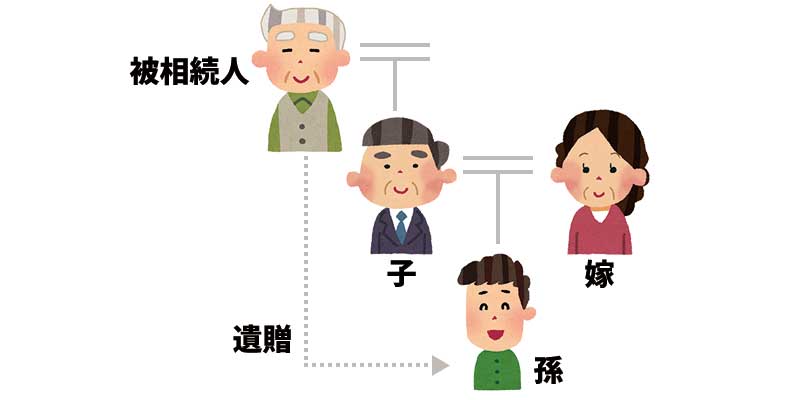

① 相続開始前3年以内に、その者の3親等内の親族又はその者と特別の関係のある法人が所有する国内にある家屋に居住したことがある者

例) 亡くなられた方は一人暮らし、子は持家があるので、持家のない孫に遺贈した場合、 改正前は適用できましたが、今回の改正で適用できなくなります。

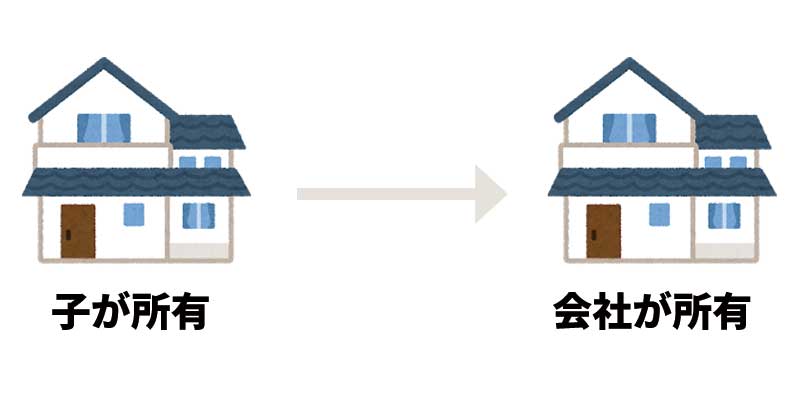

② 相続開始時に居住の用に供していた家屋を過去に所有していたことがある者

例) 子が所有していた家を特別の関係のある法人に売却して、そこに住んでいる場合、改正前は適用できましたが、今回の改正で適用できなくなります。