今回の税制改正の趣旨は、「相続税を減らす目的だけで不動産賃貸業を始めた人には特例を認めない」という点だ。具体的には、亡くなる前3年以内に取得した賃貸物件には、特例を認めないという形で改正された。

Q. 私の父は、この度、都心に収益物件を購入しました。父は農業をやめたあと、地元で築10年になるアパートを2棟所有し、不動産賃貸業を経営していました。もし父に万一のことがあったときは、地価の高い都心の収益物件に小規模宅地等の減額特例を適用したいと考えています。今年の税制改正で、適用が厳しくなったと聞いていますが、その都心の収益物件に特例を適用できるでしょうか。

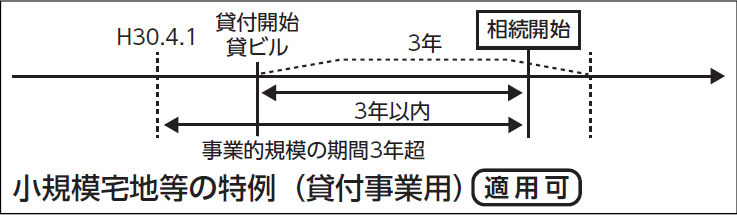

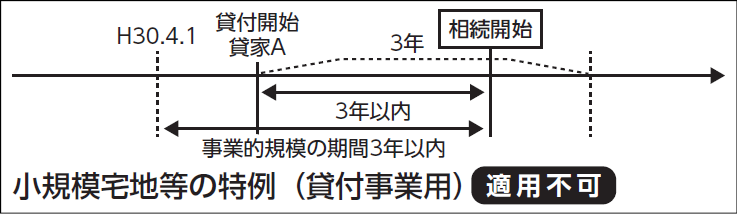

A. 平成30年4月1日以後に相続の起きた場合は、相続開始前3年以内に新たに貸付を開始した貸家の敷地には原則として特例を適用できませんが、例外的に貸付事業が事業的規模でありその期間が3年を超えている場合は、新規の貸家についても特例を適用できます。

なお、事業的規模かどうかは、所得税の基準を準用し、たとえばアパートであれば10室以上、貸家であれば5棟以上という基準で判定します。

従いまして、お父様は、10年前から不動産賃貸業をしているので、所有しているアパートの部屋数が2棟の合計で、10室以上であれば、新しく購入した都心の収益物件に、特例を適用することができます。

①事業的規模の期間が3年超の場合

② 事業的規模の期間が 3年以内の場合

※事業的規模が平成30年3月31日以前より続いている場合は、その時点から期間を判定 するものと考えられます。