相続登記の登録免許税が免税に

相続により土地を取得した方が、その土地の所有権移転登記の前に相続が発生した場合、平成30年4月1日から令和3年3月31日までの間に、その相続が発生した方への名義変更の登記については、登録免許税がかからないことになりました。

相続による所有権移転のための登録免許税は、固定資産税評価額の0.4%ですが、これが免税になります。

たとえば、土地の固定資産税評価額が4,000万円の場合、通常は16万円の登録免許税ですが、上記期間に、相続により土地を取得した方がその土地の所有権移転登記の前に相続が発生した場合、免税になります。

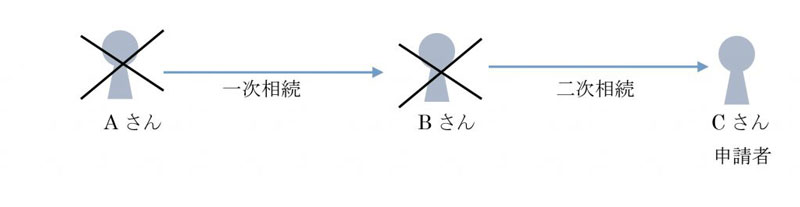

具体的には、下記の図のように、AさんからBさんへの相続登記時の登録免許税が免税になります。なお、BさんからCさんへの相続登記の登録免許税は、通常どおり発生します。

また、市街化区域外の土地で、市町村の行政目的のために相続登記の促進の必要な場合は、固定資産税評価額が10万円以下のときは登録免許税が免税になる予定です。